售后包租模式存疑 五洲国际IPO遭匿名举报

本报记者 姜燕 发自上海

本报记者 姜燕 发自上海5月31日,总部位于无锡的五洲国际投资有限公司(01369.HK,以下简称“五洲国际”)在香港公开招股,计划6月5日定价,6月13日在香港联交所挂牌上市,集资额最多可达17.1亿港元,这是继金轮天地后,今年第二家赴港上市的内地房企。

然而就在招股进行时,五洲国际遭遇了匿名举报,称其在上市中涉嫌违规、逃税及未披露重大负债等诸多问题。对于这些指控,五洲国际发布公告均予以否认,并声称不影响上市进程。

即便能如期顺利上市,业界对其高速扩张、类似于售后包租的商业模式的可持续性及中低端的定位并不看好。

利润率或将大打折扣

这封由“国内知情人”向媒体发出的匿名举报,指控五洲国际存在逃税、会计师报告未有披露重大负债、违反有关设立业务的外汇规例、虚假及非法注资、非法境外投资活动、非法持有股权代持安排、非法物业拥有权、不合规发展计划及规避中华人民共和国商务部及中国证券监督管理委员会的监管批准。

但举报信并没有罗列具体细节,而是表示:“我们握有证据,当需要及适当时候,以保密方式交给有关当局。”

6月4日,五洲国际紧急发布澄清公告,称所有指控均无实证,实属毫无根据,其上市申请已经经过非常严谨的考察及审批,故招股书的内容全为属实,并已作出精确及充分的披露。若监管机构查询,公司有足够的证据及资料作出澄清,对于第三方(指匿名邮件)有意或无意的中伤及任何不负责任的行为损害五洲国际,公司将保留有关的法律追究权利。

五洲国际原计划的发售价区间在每股1.15-1.50港元之间,集资额或在13.1亿-17.1亿港元之间,于6月5日公布全球发售价,但直至6月6日晚间,有市场消息称,受此匿名邮件被曝光的影响,已有部分券商撤离招股,五洲国际拟将招股价定于1.22港元,以全球发售11.4亿股计,集资额共计约13.9亿港元。

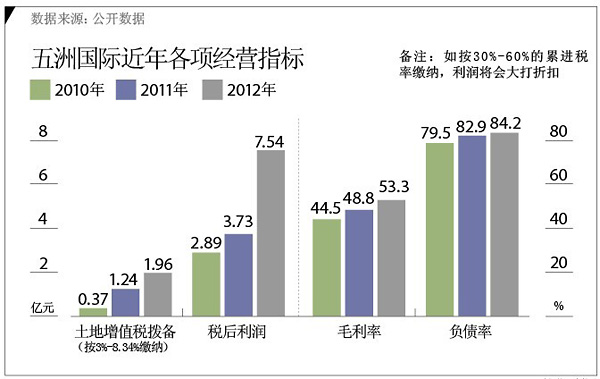

值得注意的是,翻阅其招股说明书,2010年、2011年、2012年,其毛利率高达44.5%、48.8%、53.3%,但土地增值税缴纳却明显偏低。

根据国务院颁布的《土地增值税暂行条例》,开发商开发销售物业,需按土地增值额30%-60%的累进税率缴纳。

但与上述条例相抵触的是,五洲国际在其风险因素中指出,“无锡五洲装饰城、无锡中南、无锡龙安及大理五洲需根据[锡地税函](2009)46号及大理市地方税务局1(2010)1号公告按收入的3%-8.34%而非累进税率缴纳土地增值税。”

因此,五洲国际于2010年、2011年、2012年分别做出3660万元、1.237亿元、1.969亿元的土地增值税拨备。而这三年,五洲国际的税后利润分别为2.897亿、3.733亿、7.539亿元,如果按正常缴纳,利润率将大打折扣。与此同时,税务机关未必认同其土地增值税拨备的计算基准,如果做出的拨备远低于税务机关评核的实际土地增值税,其经营业绩及现金流将会受到重大不利影响。

(王健芸 制图)

(王健芸 制图)售后包租模式遭质疑

五洲国际招股说明书披露,为了增强旗下首个项目―无锡五洲国际装饰城(一期)潜在买家的购买信心,公司于2007年提供回售权,并保证买家有相当于购买价格60%的投资回报。

该项目销售合约总价值为1.7亿元,平均售价为4880元/平方米,总回购价为2.7亿元,比销售价格高出1亿元。

按照住建部《商品房销售管理办法》第十一条规定:“房地产开发企业不得采取返本销售或者变相返本销售的方式销售商品房。房地产开发企业不得采取售后包租或者变相售后包租的方式销售未竣工商品房。”

与此同时,2007年交付的上述五洲国际装饰城一期,虽然已经转让给买家,但彼时买家仍有权将物业回售于五洲国际,因此相关销售所得款项1.7亿元按客户预付款列账,相应成本1.003亿元以待售已竣工物业列账。截至2012年12月31日,所有回售权已失效,买家未行使回售权,将 1.7亿元确认为2012年收入。

对此,一位财税人士向时代周报记者表示,由于销售行为发生在2007年,上述1.7亿元的销售所得应重新在2007年入账,2007年以来的所有财务报表应重新进行调整。如果列为2012年的销售收入,但由于回购协议未履行,应调整财务费用,补缴税费。

事实上,五洲国际的多数项目均采用了类似“售后包租”的商业模式。其招股说明书显示,“截至2013年2月28日,98.7%的零售店买家已与我们签订独家经营管理协议,90.8%的协议期为10-20年,其中首三至五年我们将收取相当于有关物业全部租金的商业服务费,而余下年度则收取相当于租金8%-10%的商业服务费。根据协议,我们代表买家掌控和管理项目的租赁,从而为公司带来最佳租户组合以及最高的租金回报率。”

时代周报记者以购房者的身份向南通五洲国际广场咨询,售楼人员表示,目前商铺售价在2万-4万多元/平方米,“签约15年,我们统一管理,前三年租金按照15%返还,在首次购房时直接扣除返还,比如100万的房子只要付85万元。第三年开始,每年返还6%的租金。第六年开始,按照市场的价格,租多少返还多少,我们从中收取10%的运营管理经费。如果第六年开始想自己经营的话,也可以提前申请。”

克而瑞无锡分公司总经理王新科向时代周报记者表示,五洲国际多以五洲国际广场、哥伦布等品牌运营,哥伦布广场多数做城市或城镇综合体,五洲国际广场多数做专业批发市场,但都属于中低端,大部分都承诺购买价返还、长期包租、高额租金回报,以这种方式吸引投资者,通过变通的方法跟业主签订代为管理协议,由经营管理公司统一管理。

“五洲国际的产品品质都很一般,经营状况较差,没有拿得出手的特色,基本没有品牌商家,无锡哥伦布广场到现在还有空铺,租金很便宜。五洲国际承诺每年6%-8%的高额租金回报,事实上都折算到房价里了,哥伦布广场一楼商铺价格4万-5万元/平方米,而周边项目售价2万-3万元/平方米。如果不采取这种模式的话,项目根本不好卖。”王新科说。

虽然这一模式可以为其积累大量资金,但10-20年的租期协议内,如果购买者的投资回报不能满足,五洲国际可能面临集体退铺和诉讼。

王先科指出,可能在合同期内租户的收益率可以保证,但是一旦合同期满,投资者的租金回报率可能很低,五洲国际这一模式的可持续性存在问题,“以前选址比较好,加上售后返租,所以前期几个项目可以成功。但是近年扩张得太快,土地成本上升,很多选址较差,不是核心区,比较偏远,后续项目运营得并不理想。”

负债攀升区域风险集中

据悉,五洲国际集团执行董事兼主席舒策城,温州泰顺人,此前从事贸易及制造业务,2004年,连同友人夏金霖、林克文成立首个项目公司无锡中南,分别持股50%、25%、25%,开发了无锡五洲国际工业博览城,随着无锡中南的成立,舒策城成立了五洲国际集团。

2005年林克文撤股,舒策城的弟弟舒策丸开始持股18%。2006年,由于商业意见及目标不同,夏金霖退出,舒策城及舒策丸分别持股50%,此后该公司又经历多次股权变更。五洲国际的最终控股公司是盛凯控股有限公司,而该集团最终控股方是舒策城以及舒策丸。

截至2013年2月28日,五洲国际已发展有11个专业批发市场,14个多功能商业综合体,分别处于不同开发阶段,总建筑面积约730万平方米,其中12个项目位于长三角地区。

五洲国际已竣工项目仅有8个,总建筑面积120万平方米,包括无锡五洲国际装饰城、无锡五洲国际哥伦布广场、无锡五洲国际中华美食城等;发展中项目17个,分布在无锡、盐城、杭州、盱眙、南通、重庆等,规划总建筑面积约200万平方米,其中约90万平方米(占比45%)留作发展专业批发市场、110万平方米(占比55%)留作发展多功能商业综合体;计划日后发展的项目有15个,总建筑面积约410万平方米,其中约290万平方米(占比70.7%)留作发展专业批发市场,120万平方米(占比29.3%)留作发展多功能商业综合体。

2010年、2011年、2012年,公司收入分别为8.758亿元、15.158亿元、22.532亿元,分别有93.1%、91.0%、94.4%来自物业发展,有6.2%、6.8%、4.9%来自物业管理与投资,毛利分别为3.9亿元、7.39亿元、12亿元。

从其披露的数据看,现时绝大部分收入来源于8个项目,其中6个位于无锡,区域集中度较高,这也意味着其风险分散程度较低,其未来商业综合体的项目较少,多以中低端批发市场为主。

由于上市前的大举扩张,五洲国际一直维持较高的债务水平。2010年、2011年、2012年负债率分别为79.49%、82.9%、84.2%,从2011年末到2013年3月底,五洲国际未偿还的银行贷款及其他贷款由12.23亿元攀升至26.47亿元,信托融借款额约6.27亿元,其最高的信托贷款利率达16.8%,6项信托有4项尚未偿还。其负债中7.68亿元须于一年内偿还,超过一年还款期的金额约18.79亿元。

由于土地收购成本及建筑成本的上升,2010年及2011年,五洲国际经营活动所用现金流向净额为3.183亿元、7.342亿元,2012年经营活动所得现金流向净额为5290万元,五洲国际表示无法保证未来不会录得现金流出净额。

此次IPO集资款项,60%将用于已签订谅解备忘录项目的土地收购、建设及开发,另30%将用于其他项目建设及开发,余下10%款项将用作集团营运资金及其他一般公司用途。

五洲国际新股发布会上,首席财务官陈思翰表示,希望通过此次发布新股,以利息较低的贷款取代目前较高利率的贷款,从而将信托贷款占比逐步降低。

对于匿名举报是否会影响五洲国际的上市进程及定价、是否有未公布的负债、负债率如何控制、财务计算方式是否合规、售后包租商业模式未来会否改变等问题,截至发稿前,五洲国际并未给予回复。

发送好友:http://www.sixwl.com/ipo/102746.html

更多信息请浏览:第六代财富网 www.sixwl.com

绝色车模半裸出镜

绝色车模半裸出镜 性感女神红唇出镜个性比基尼诱惑

性感女神红唇出镜个性比基尼诱惑 北京车展宝马车模

北京车展宝马车模 盘点难以想象超大巨蟒

盘点难以想象超大巨蟒上一篇:IPO改革中小投资者的“中国梦”?

下一篇:新股发行市场化改革路径

・搞笑冷饮,清爽冷人2013.06.22

・爆冷的食人族、美人鱼、冷面杀手和洗劫精2013.06.22

・酷热夏日,看看冷笑话最舒服2013.06.22

・瀑布汗的爆冷段子2013.06.22

・徐瑾央行该出手时应出手2013.06.21

・中国央行冷对“钱荒”2013.06.21

林志玲沈阳捞金秀

林志玲沈阳捞金秀 京津冀豫发布大雾

京津冀豫发布大雾 无锡尚德依法实施

无锡尚德依法实施 雾霾持续笼罩中原

雾霾持续笼罩中原