PE二级市场“寻宝”IPO关闸后PE怎样“二婚”?

【《中国企业家》】 IPO堰塞导致风投和私募股权投资的退路被堵;新兴的二级市场可为他们提供隐蔽“二婚”的机会

PE

PE文_本刊记者 王瀛 编辑_吴金勇

高速公路上的每一辆车,都清楚自己的下一站出口。风险投资基金(VC)、私募股权基金(PE)的每一笔钱投资也早就规划好了退出的路径。

五年来,国内一大批VC、PE蜂拥挤上了投资的高速路。然而IPO关闸后,他们才发现几乎所有高速路上的出口都封闭了。

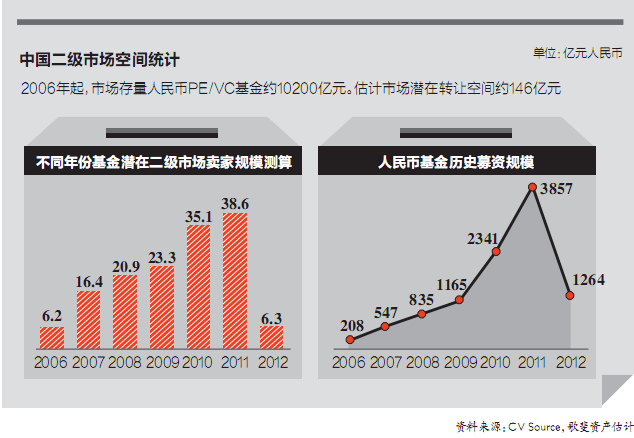

据投中集团的数据,2002-2012年,中国VC、PE机构共投资9965个项目。据估算,90%以上的私募股权投资项目尚未实现退出,投资额约为1800亿美元。这也意味着当下九成VC、PE进退无门又有苦难言。

由于资金存续期到期、退出渠道受阻等问题,众多机构在非公开市场中发动“层层关系”暗中联络买家,甚至不惜“赔本”脱手项目。“一些在2008年前后投Pre-IPO的"3+2基金"可能面临基金存续期到期要向出资人汇报的情况,于是这些机构不得不在市场寻找可以"接力"的机构。”君联资本董事总经理陈浩对《中国企业家》说。

唇亡齿寒,GP的困境传导到了LP。全民PE热的时代,民营企业家是LP绝对的主力,现在被套牢最多的也是他们。两年来经济形势低迷,严重地影响了民营企业家对PE基金的后续出资。他们现在考虑是量力而行和回收流动性,而对之前看不到收益的投资项目,一些老板竞相在二级市场出售手中的基金份额。

VC、PE早年投资项目时,双方曾高调地宣布过“结婚”,也度过了“蜜月期”。IPO堰塞湖后,越来越多的VC和PE都急于“改嫁”,但是肯接手的人在哪呢?国内目前尚没有这类股权交易的二级市场。

历史总是惊人相似,中国目前与经济危机爆发后的美国境况相同,2008年美国股市创下历史最大跌幅,受经济悲观预期与市场估值偏低的影响,PE二级市场涌入了大批以雷曼兄弟、花旗、贝尔斯登等为代表的卖方。当时,他们出售手里大量的基金份额,这也让科勒资本(Coller Capital)、列克星敦投资(Lexington Partners)、VCFA集团(VCFA Group)等专注PE二级市场基金的机构成为受益者。

根据Preqin 2012年全球LP投资展望调查,现阶段有19%的LP认为私募股权二级市场为最佳投资机会,16%的LP认为在2012年之后依然为较好的投资机会。LP认为,私募股权二级市场投资机会要高于VC(风险投资)基金、大中型并购基金和成长基金等。买卖双方都有需求,这是PE二级市场存在的基础,但谁能看到国内PE“二婚”市场的价值呢?

2012年,北京金融资产交易所就联合国内28家PE相关机构发起“中国PE二级市场发展联盟”,成为我国第一个PE二级市场交易平台。北金所对于PE二级市场发展规划为:计划2013年实现交易50个,并帮助GP设立1-2支二级市场基金;同时,预计到2015年,交易数量将达到1000个,PE二级市场联盟成员亦将由初创的28家增至2000家。

今年4月,歌斐资产管理宣布成功完成募集首期“歌斐S基金”,募集规模达5亿元人民币,成为目前国内规模最大的专注于PE二级市场的FOF基金。歌斐资产CEO甘少雄兴奋地对本刊表示:“PE二级市场投资潜力巨大。”

面对巨大的需求和市场潜力,卖家却高兴不起来。因为尴尬的“改嫁”局面,或多或少地说明VC、PE自己的眼光和能力有问题,更为关键的是“改嫁”简直就是对大家说资金链出问题,这对任何一家投资机构来说都是灭顶之灾。

“从海外经验来看,这种交易基本都是私密性的,没有任何一个LP或GP愿意告诉别人我想出售手里的资产,这会造成别人对你资金链以及信誉的质疑。所以海外的PE二级市场从资产的出售、评估、购买信息都是需要通过中介机构来完成的非公开市场。”甘少雄介绍。

卖方的苦衷也导致PE二级市场属于典型的“买方市场”。卖的多买的少,使得这个市场中的商品出现价值低估。对于卖方而言,明显供过于求的关系导致PE二级市场中资产价格大幅跳水,卖方甚至接受极大的折扣以出售变现,但是严重倒退的需求使得二级市场交易量大幅下滑。根据PE转让中介商Triago调查,PE二级市场交易,期间86%的交易由于估值过低而导致交易失败。

根据清科集团的调查报告显示:从目前中国私募股权二级市场卖方的需求来看,由于一级市场发展并不成熟,募资的基金种类与海外市场相比较为单一,而且现有项目大多为投资阶段偏后期的项目,经济处于下行通道时这类项目在私募股权二级市场投资机会并不具备吸引力。同时,卖方更多的是出于解决流动性和对基金回报的需求,而资产配置和战略布局、积极的资产组合管理的较少。

这一现实也得到了业内人士的认同。“君联资本不会在此找投资机会,别人急于脱手的也很难是"精品"。”陈浩直接坦陈,IPO受阻,机构退出困难,大批企业挡在上市门外,其中不乏前一轮几十倍PE进入的公司,在这种情况下接手“价格没那么好谈”。

华平资本北亚区负责人、董事总经理孙强也认为,二级市场存在投资机会,“但是几百上千家公司只会挑选10%来看,这10%中可能只有1%的命中率。”

与一级市场相比,PE二级市场更像一个“寻宝游戏”。

PE一级市场与二级市场投资标的标准完全不同,也因此市场上均认为PE二级市场投资难度在于如何估值。在一级市场中,投资项目的参考标准往往是团队、业绩、财务报表等未来成长力的判断,而在二级市场中,LP出手的基金份额往往是一系列的投资组合,原本在一级市场的投资模型对此并不适用。

甘少雄向本刊打了一个比方:一家公司1元/股,10年后转手出售,溢价20%-30%,新的机构接手要看的是这些项目初期进入的平均市盈率是否在这几年中有所成长,如果之前是10倍,现在是不是倒退成5倍了?如果利润率下降了可是市盈率变成了15倍,那也不可取。

国外成熟的PE二级市场,是有成熟的中介机构帮助促成交易。2008年,华平资本出售麦考林股权,接盘者是红杉资本。回想那次交易,孙强对本刊描述:“我们通过投行作为谈判斡旋和价格评估的财务顾问,另外还有会计师事务所、律师事务所等中介机构,他们负责帮助华平寻找买家。后来,有几个机构都有意向购买,最后通过竞标我们选择了红杉资本。”

华平卖,中介机构撮合,红杉来接手的情况在中国却很难做。国内的PE二级市场尚在起步阶段,现阶段能够帮助买卖双方撮合交易提供专业咨询的少之又少。同时,二级市场交易中,卖方的LP通常是遇到财务困境。在这种“窘迫性交易”中,卖方无公开自身信息意向,在成交价格估值与工商变更登记等实际操作过程中,主要依靠买方经验。这在一定程度上抑制了国内PE二级市场交易量的上升。在国外LP多以大型金融机构为主,主要包括银行、养老基金、保险机构等,而目前中国的LP多以散户为主,所拥有的份额规模较小且分散,也很难促成大规模的交易。

目前,国内PE的“二婚”市场供求两旺,但期待成熟。

注:更多精彩报道,详见2013年第11期《中国企业家》杂志,未经授权,谢绝转载。有意与中国企业家网站的内容转载等业务合作者,请与市场部联系(电话:64921616-8657)。欢迎来天猫店(http://chinaentrepreneur.tmall.com/ )订阅《中国企业家》杂志,2013年全年征订,亦可跨年度订购,8折优惠中。

发送好友:http://www.sixwl.com/ipo/101937.html

更多信息请浏览:第六代财富网 www.sixwl.com

意男同性恋的私密生活

意男同性恋的私密生活 性感美眉与奥迪的黑白演绎

性感美眉与奥迪的黑白演绎 开豪车的美女车主写真

开豪车的美女车主写真 春光乍泄 性感诱惑的身姿

春光乍泄 性感诱惑的身姿上一篇:两渝企进入IPO核查第二批现场检查名单

下一篇:财苑网友热议新股发行体制改革

・女主播被官员包养4年 亲密流出2013.06.18

・高斗林穿比基尼晒傲人双峰2013.06.18

・掉厕所身亡小孩 母亲已自杀身亡2013.06.18

・海豚搁浅众游客合影 晒虚荣丢人性2013.06.18

・两男子北大裸奔为保护音乐产权2013.06.18

・思科卷入棱镜泄密门2013.06.18

济南木材厂发生火

济南木材厂发生火 温家宝总理作完政

温家宝总理作完政 湖南一中学73名学

湖南一中学73名学 中缅边境重镇那邦

中缅边境重镇那邦